何咏杰,王 喜

(1南京林业大学 经济管理学院,南京 210037;

2嘉兴学院 经济学院,浙江 嘉兴 314001)

创新是引领发展的第一动力。创新绩效不仅关乎创新的成败,而且影响经济发展质量。尽管提高创新绩效非常重要,提升创新绩效也是企业经营的主要目标之一,但现实中企业的创新绩效却存在较大差异。

已有研究认为,创新绩效受内外部双重因素影响。外部因素方面,学者们认为,国家的自主创新示范区建设[1]、创新补贴[2]、税收优惠[3]等提高了创新绩效。内部因素方面,充足的人力资源是驱动创新绩效的必要条件,缺乏研究经费是创新无效的必要条件[4],技术董事通过“专家效应”促进企业创新绩效[5]。员工持股计划[6]、风险投资介入[7]、大数据应用能力[8]对创新绩效具有正向促进作用。

已有研究对理解企业创新绩效提供了深刻洞见,从财务角度探讨仍然较少。由于企业创新活动周期长、不确定性较高的特点,导致金融机构信贷支持有限,创新活动普遍受到融资约束。创新对企业的资金配置状况提出了更高的要求,充足的资金供给对企业创新绩效至关重要。财务柔性是在未来外部经济不确定性较高时,企业及时调动和运用财务资源的能力。面对不确定性的外部环境,企业的财务柔性在经营战略调整中充当着重要角色,财务柔性对企业创新绩效是否有影响?如何影响?以往的文献中少有涉及。本文以沪深A股上市公司为研究样本,探究财务柔性对企业创新绩效的影响关系和机制,并提出政策建议。

2.1 财务柔性对企业创新绩效的影响关系研究

根据资源基础理论和组织理论,企业通过不断地配置各种资源达到最优以实现经营目标,其异质性资源组合状况决定了企业的竞争力。由于创新活动周期长、高风险,融资约束一直是制约企业创新绩效的重要难题。财务柔性是企业在面临外部经济环境不确定时,调动和运用资金的能力。企业保留较高的财务柔性,能够降低融资约束并把握投资机会,有利于提高企业价值[9]。财务柔性较高的企业流动性约束较低,拥有一定程度的资金稳定性[10],资金来源稳定性能够保障研发活动的资金投入。企业对研发活动的资源投入多少在一定程度上体现了企业是否重视创新活动,企业越重视研发创新活动,越能促进研发人员提高工作积极性和技术水准,从而有利于促进创新产出。保持财务柔性一方面能够提高企业获取有价值的研发创新投资项目,另一方面可以通过缓解融资约束提高研发投入进而促进创新绩效[11],因此,本文认为财务柔性能够显著正向促进企业创新绩效,并提出假设1:

假设1:企业保持较高的财务柔性正向显著的促进企业的创新绩效

2.2 财务柔性对企业创新绩效的影响机制研究

2.2.1 研发投入的中介效应

企业的研发投入程度直接影响创新活动抗风险能力和研发人员、专业知识资产积累[12]。根据资源基础观,企业对创新活动的资源分配直接影响创新绩效,企业的研发投入在一定程度上可以表明对研发创新的资源分配和重视情况,从而促进创新产出。企业增加研发资金,有助于研发团队的技术水平提高,并通过技术资本的积累效应促进创新产出,提高创新绩效。较高的企业财务柔性具有充足资金来源和缓解外部融资约束,进而增加企业的研发投入[13]。另外企业具有较高的财务柔性储备,在一定程度上,能够帮助企业识别和投资研发创新项目,并且增加对于研发创新活动的投入。因此本文认为财务柔性较高的企业能够增加对研发活动的资金投入,进而提高创新绩效。因此提出假设2:

假设2:财务柔性通过正向影响研发投入提高企业的创新绩效

2.2.2 区域金融发展水平的调节效应

金融发展水平对经济生产活动的资金融通具有重要影响。较高的区域金融发展水平,可以扩大金融供给和增强金融机构竞争力,通过降低企业的融资成本和缓解当地企业的融资约束,扩大企业的资金来源,并且金融发展水平较高的地区,能降低融资约束对企业财务柔性的影响,从而提高企业的财务柔性。此外,较高的区域金融发展水平能够促进资源分配、创新水平和经济增长,改善企业的经营状况并提高企业的财务柔性和创新绩效[14]。因此,本文提出假设3:

假设3:区域金融发展水平具有正向的调节效应,区域金融发展水平越高,财务柔性对企业创新绩效的促进作用越强

3.1 数据来源

以沪深A股2013—2020年上市公司为研究样本,剔除金融类和ST类上市公司,最终得到1 162家上市公司作为样本企业。企业专利数来自中国研究数据服务平台数据库(CNRDS),样本企业财务数据和相关信息数据来自国泰安数据库(CSMAR)。

3.2 变量

3.2.1 被解释变量

被解释变量企业创新绩效采用企业专利数据衡量,专利数据可获得性较强,能够反映企业创新[11]。

3.2.2 核心解释变量

核心解释变量财务柔性为企业超额现金持有与剩余举债能力之和,财务柔性为现金柔性和负债柔性总和,现金柔性=公司现金持有率-行业平均现金持有率,而负债柔性= Max(0,行业平均负债比率-公司负债比率)。

3.2.3 控制变量

控制变量的选取如下:企业规模、企业成长性、经营性现金流、股权集中度、管理层持股比例、两职合一、盈利能力、股权性质、董事会规模、独董比例和固定资产水平,变量具体定义见表1。

表1 变量赋值方式

3.3 模型建立

3.3.1 基准模型

建立基准模型验证假设,模型如下:

Innoit=β0+β1FFit+∑β2Controlit+εit

(1)

式(1)中,下标i表示公司i,下标t表示时间,Innoit表示公司i在t年的创新绩效,FFit表示公司i在t年的财务柔性,Controlit表示控制变量,εit表示随机误差项。

3.3.2 中介效应机制模型

研发投入的计算公式为研发费用/营业收入,构建检验模型如下:

RDit=β0+β1FFit+∑β2Controlit+εit

改革开放是中国发展的康庄大道,新时代中国特色社会主义改革开放既要实事求是地总结历史经验,同时在新的历史时期,全面深化并自觉转化改革开放的经验成果,保持中国特色社会主义发展定力,实现中华民族伟大复兴的中国梦。

(2)

Innoit=β0+β1FFit+β2RDit+∑β2Controlit+εit

(3)

式(2)和(3)中,RDit表示i在t年的研发投入。

3.3.3 调节效应机制模型

调节变量区域金融发展水平(FD)计算公式为金融机构贷款总额/GDP数值[14],调节效应如下:

Innoit=β0+β1FFit+β2FDit+β3FFit×FDit+∑β4Controlit+εit

(4)

式(4)中FDit表示i所在地级市在t年的金融发展水平。

表2 变量描述性统计分析结果

表3 基准回归结果

4.1 描述性统计分析结果

变量描述性统计结果见表2,被解释变量企业创新绩效的最大值为8.095,最小值为0,标准差为1.652,企业的创新绩效存在差异。财务柔性的最大值为0.669,最小值为-0.170,为负值表明仍有部分企业的财务柔性不足。

4.2 基准回归分析

基准回归结果见表3。列①采用财务柔性对创新绩效回归,财务柔性的系数是0.307为正值,显著性在1%的水平上。列②加入控制变量,财务柔性的系数是0.268,仍然为正值并在1%的水平上显著,系数未发生明显改变,表明模型结果具有平稳性。因此财务柔性能够正向显著促进企业创新绩效,假设1成立。模型显示,企业成长性、经营性现金流净额、股权集中度、管理层持股比例、股权性质等控制变量有显著影响。从公司基本特征来看,企业的成长性显著为正,高成长性企业具有较多资金用于创新研发[15];

经营性现金流显著为负,企业经营性现金流净额越高,用于经营性活动的资金较多,筹资和投资活动的资金相对较少,用于研发创新活动资金较少[16]。从公司治理来看,股权集中度影响显著为负,随着股权集中度的提高,大股东为了规避风险倾向于保守经营,对研发创新投入的资金较少[17];

管理层持股影响显著为正,管理层持股可以降低代理成本,增加对于研发创新活动的投入提高技术水平,从而提高创新绩效。

4.3 稳健性检验

4.3.1 内生性检验

内生性检验采用工具变量法,构造工具变量(IV):同一省份同一行业企业财务柔性平均值[18],同一省份同一行业的企业财务柔性平均值与其中每个企业具有相关性,但同一省份同一行业企业对个体影响较小,具有外生性。采用两阶段最小二乘法进行估计。

估计结果中工具变量的系数是0.932,为正值并在1%的水平上显著,一阶段F值在1%的水平上显著,工具变量有效,Anderson canon.corr.LM 统计量和Cragg-Donald Wald F 统计量分别为 3 657.981 和 6 637.620,通过了不可识别检验和弱工具变量检验。财务柔性的系数是0.532,为正值并在1%的水平上显著,结果与基准回归类似。

4.3.2 更换核心解释变量法

更换的财务柔性指标计算公式如下[19]:

估计结果中财务柔性的系数为0.171,为正值并在1%的水平上显著,与基准回归的结果一致。

4.3.3 更换模型法

基准回归模型采用OLS模型,由于被解释变量企业创新绩效为零值堆积与正值连续分布共存,因此采用面板Tobit模型进行稳健性检验,估计结果中财务柔性的系数为0.265,为正值,并在10%的显著性水平上显著,与基准回归的结果一致。

4.4 影响机制检验

4.4.1 研发投入的中介效应

中介效应检验结果如表4所示。列①财务柔性的系数是0.864为正值,显著性在1%的水平上,因此财务柔性能促进企业的研发投入。列②财务柔性的系数是0.252为正值,显著性在1%的水平上,研发投入的系数是0.019为正值,显著性在1%的水平上。Sobel 检验表明中介效应检验成立。因此,财务柔性较高的企业通过增加研发投入来提高企业创新绩效,假设2成立。

表4 影响机制检验结果

4.4.2 区域金融发展水平的调节效应

调节效应的模型结果如表4中列③所示。财务柔性和区域金融发展水平的交互项的系数是0.340,为正值,并在5%的水平上显著,区域金融发展水平的调节效应机制成立,区域金融发展水平越高,财务柔性对创新绩效的促进作用越强,因此假设3成立。

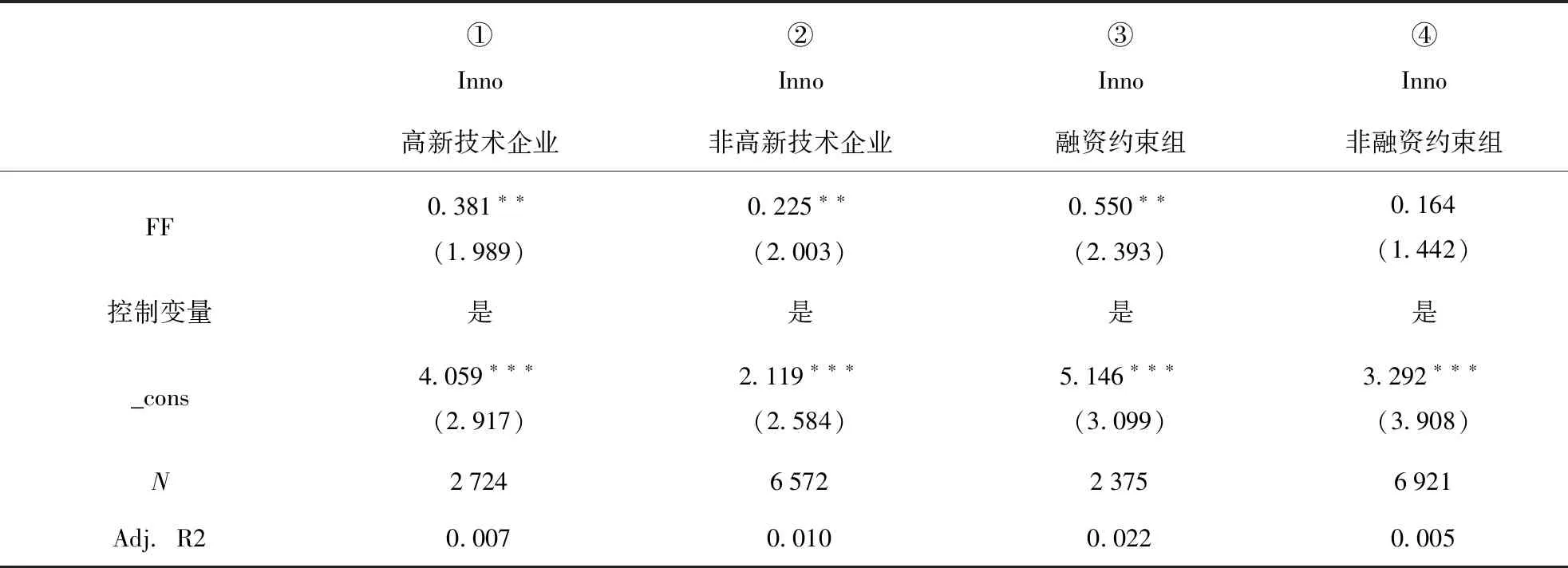

4.5 异质性分析

不同行业企业的财务柔性不同,并且企业所受到的融资约束存在差别,创新产出存在一定的差异,本文从高新技术行业和融资约束两个方面进行异质性分析,探究财务柔性对不同企业创新绩效的影响有何不同。

4.5.1 高新技术企业与非高新技术企业

根据《高技术产业统计分类目录》选取医药制造业、电器机械及器材制造业、计算机通信和电子设备制造业、仪器仪表制造业以及航空航天制造业等行业企业作为高新技术企业,高新技术企业是创新产出的主体。表5列①财务柔性的系数是0.381,列②财务柔性的系数是0.225,均为正值并在5%的水平上显著。财务柔性对高新技术企业创新绩效促进作用更强,高新技术企业科技创新性更强,对研发创新活动的技术投资更多,创新产出绩效相对于其他行业更高,因此财务柔性的促进作用更强。

4.5.2 融资约束

本文采用是否支付股利来衡量融资约束[20]。将样本企业分为融资约束组和非融资约束组两组样本,公司支付股利,表明企业的现金充足,不存在融资约束。表5列③中财务柔性的系数是0.550,为正值并在5%的水平上显著,列④中财务柔性的系数不显著。因此,财务柔性对融资约束企业的创新绩效促进作用显著。融资约束较高的企业中,企业财务柔性较高具有更多的资金流投入创新活动,提高企业的创新绩效。

表5 异质性分析结果

本文以沪深A股上市公司为样本,通过探究财务柔性对企业创新绩效影响,得出结论:①财务柔性能够正向促进企业创新绩效,从财务柔性的筹资来源来看,较高的现金柔性有利于提高企业创新绩效,负债柔性影响不显著;

②财务柔性通过提高企业对创新活动的研发投入来提高企业的创新绩效,外部的区域金融发展水平具有正向显著调节效应,提高区域金融发展水平,财务柔性对企业创新绩效的促进作用增强;

③高新技术行业的企业的创新水平较高,财务柔性对其创新绩效的促进作用更强,进一步提高其创新绩效,另外财务柔性对融资约束企业创新绩效有显著正向作用。

针对上述结论,本文提出如下政策建议:①企业为了缓解融资约束和提高创新绩效,应当适当提高财务柔性储备,保持企业的现金持有量在合理的水平上,并且积极增加研发投入;

②地方政府可以通过提高区域金融发展水平,完善区域金融市场相关制度,缓解当地企业的融资约束等手段,提高当地企业创新绩效;

③加大对于高新技术企业的政策支持并增加其资金来源,提高我国企业整体创新绩效。