安 靖,徐爽晔,刘 忠,徐 凡

(1.国能神东煤炭集团有限责任公司核算中心,陕西 榆林 719315;

2.西安理工大学 经济与管理学院,陕西 西安 710054;

3.国能神东煤炭集团有限责任公司石圪台煤矿,陕西 榆林 719315)

对于煤矿企业而言,材料消耗在生产投入中占据很大比重,材料成本是影响煤矿生产成本和经济效益的关键因素。矿井生产常用材料分为消耗型材料和周转型材料2种。消耗型材料包括机械配件、木材、支护用品、大型材料、建工材料、专用工具、油脂、低值易耗品及其他消耗型材料。周转材料包括电缆、管路、五小电器、金额较大的开关、皮带件等。煤矿企业一直十分重视材料成本管理,期望通过降低材料成本来降本增效,提升企业竞争力。有效的成本管理方法无疑有助于实现这一目标[1 -2]。

相比传统成本管理方法,作业成本法根据成本动因在生产产品而执行的活动与其所消耗的资源之间建立起因果关系来归集和计算成本,不仅有助于进行成本核算,更有益于帮助管理人员理解成本是如何在产品作业过程发生的,为企业进行成本控制提供完善的决策信息支持[3]。张雨阁等[4]指出作业成本法的引入是改进目前传统成本管理模式的有效手段,有助于企业加强成本管控、保持竞争力。曹静[5]指出,传统成本计算方式下成本的分配标准不够精细,采用作业成本法,把每项的资源合理分配到作业中,能够相对准确地反映成本信息。孟令柱等[6]通过新田煤矿案例,发现作业成本法能为企业成本控制决策提供准确成本信息。任树明等[7]讨论了义马煤业集团通过作业成本法优化成本管控的思路。

在煤矿材料成本管理方面,作业成本法有助于建立起作业和材料消耗的因果关系数据,更准确地反映生产过程中的材料实际消耗,也有助于从成本动因角度更好地归集、计算和控制材料成本。张咏梅等[8]也指出作业成本法把管理重心深入到作业层次,使管理者能抓住材料成本升高或降低的关键作业点,从而更有效地管理和改善煤矿生产的材料成本状况。因此,作业成本法在煤矿材料成本管理中具有很大的应用价值。目前这方面文献不乏理论探讨,但较少对作业成本法在煤矿材料成本管理中的实践应用进行讨论。本文以石圪台煤矿为例,探索作业成本法在煤矿材料成本管理中的实践应用。

1.1 石圪台煤矿概况

石圪台煤矿是隶属于国家能源集团神东煤炭集团公司的主要生产矿井,位于陕西省神木市。矿井井田面积65.283 km2,核定生产能力1 200万t/a。石圪台煤矿属于水文、地质复杂型矿井。

1.2 石圪台煤矿原有材料成本管理存在的问题

石圪台煤矿原有材料成本管理方式受限于神东煤炭集团ERP系统的材料成本核算方式。ERP系统中,物资管理模块记录材料物资的出入库记录,物资管理模块是财务模块的上游模块,材料出库后,系统自动集成过账凭证,将出库材料一次性计入当期生产成本中,不区分当期是否使用、回收等事宜。这种材料成本核算方式,是“打包”行为,即在材料成本归集中假设材料出库即为材料消耗,不能准确反映矿井生产中材料消耗的实际情况,如出库材料是否使用、周转材料的二次利用等问题。这在一定程度上影响了材料管理效率。神东煤炭集团通过对包括石圪台煤矿在内的下属煤矿的几次调研显示,矿井普遍存在材料利用不充分、库存积压情况,各矿井库存差异、成本差异明显,管理水平差距较大。

另外,材料消耗程度直接关系到煤炭企业产品的综合成本,原有材料成本核算方并没有考虑材料成本与各项活动之间的关系,导致材料消耗和成本数据不准、缺乏作业及发生地点信息,使成本控制因缺乏准确的基础数据而难以充分发挥作用。

1.3 作业成本法在石圪台煤矿材料成本管理中的应用过程

为了能从材料实际消耗的角度核算材料成本,准确度量生产过程中为煤炭采掘而发生的生产消耗的材料成本,盘活材料,减少浪费,为矿井精细化管理、降本增效提供成本核算基础,有必要将原有的出库材料入账核算模式更改为生产作业实际消耗核算模式。作业成本法着眼于在作业和资源消耗之间建立因果关系,能很好地满足这一需求。为此,石圪台煤矿开展了作业成本法在材料成本管理中的应用,主要应用过程如下。

1.3.1 作业及作业中心认定

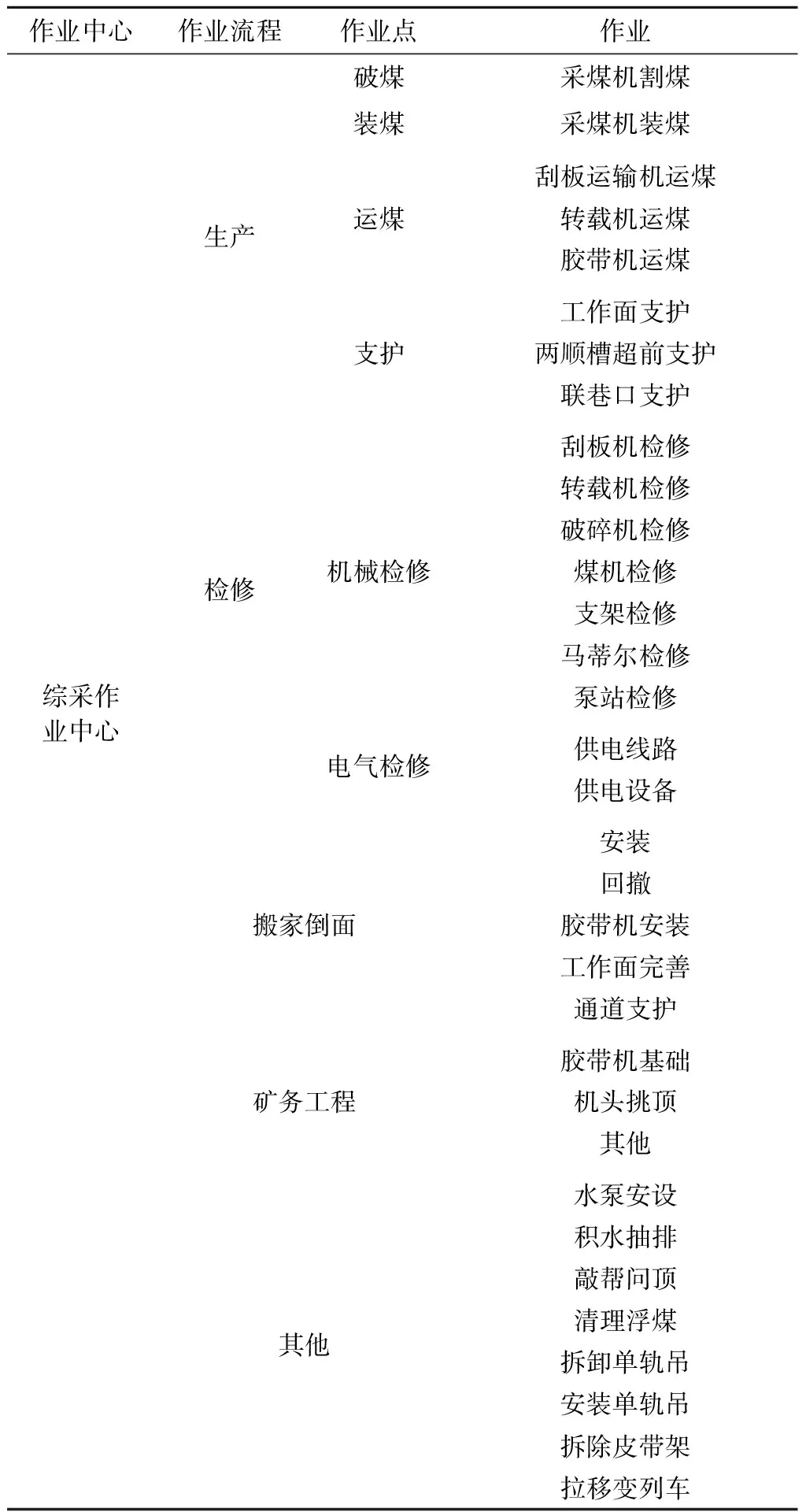

作业认定指对每项材料消耗的作业进行识别、定义和划分。在作业认定基础上,根据矿井材料消耗的不同生产环节对作业中心进行划分,设置了7个作业中心,分别是连掘作业中心、综采作业中心、机电作业中心、运输作业中心、通风作业中心、生产辅助作业中心和综合管理作业中心。每个作业中心都包含了若干个数量不等的作业,每个作业都是维持矿井正常生产及运作的一部分。限于篇幅,仅以综采作业中心设置为例,见表1。

1.3.2 材料消耗动因选择与计量

识别当期发生的每一项材料消耗,分析材料耗用与作业量之间的因果关系,选择并计量材料消耗动因。一般应选择那些与材料消耗呈一定比例关系的材料消耗方式和原因作为材料消耗动因,如产量动因、距离动因、时间动因、设备配置动因等[9]。

表1 综采作业中心

产量动因表现为材料消耗与作业完成的产量呈一定比例关系,如回采工作面产量与采煤设备配件的消耗。距离动因表现为材料消耗与作业完成的距离呈一定比例关系,如掘进距离与支护材料的消耗。时间动因表现为材料消耗与作业时间呈一定比例关系,如综采、综掘设备机时与油脂类材料的消耗。设备配置动因表现为作业中需要对设备进行配置消耗的材料,如综采、综掘设备配置所耗用的材料。

1.3.3 将材料成本按作业及作业中心进行汇集

以煤矿班组核算系统中详细的生产材料消耗数据为基础,结合作业中心设置和材料消耗动因选择计量,可将材料成本按作业及作业中心进行汇集。

1.3.4 材料成本信息分析与应用

从材料成本分析与报告的角度,基于前述工作和相关数据,可对当期材料费用构成、作业与作业中心的材料消耗、材料成本预算完成情况进行分析,亦可对不同生产单位的材料消耗及其成本进行纵向和横向比较分析。由于作业成本法可以反映作业产生的真实材料消耗,所以相应的材料成本信息具有很好的决策支持作用。在此基础上,结合材料的定额管理、现场管理和考核奖惩,可以有效提升材料成本管控效果。

通过作业成本法在石圪台煤矿材料成本管理中的应用,应用效果可以从与原有材料成本核算的对比、加强决策支持作用、加强材料成本全过程管控、加强班组核算、推动业财融合等方面加以体现。

2.1 作业成本模式与原有材料成本核算方式的对比

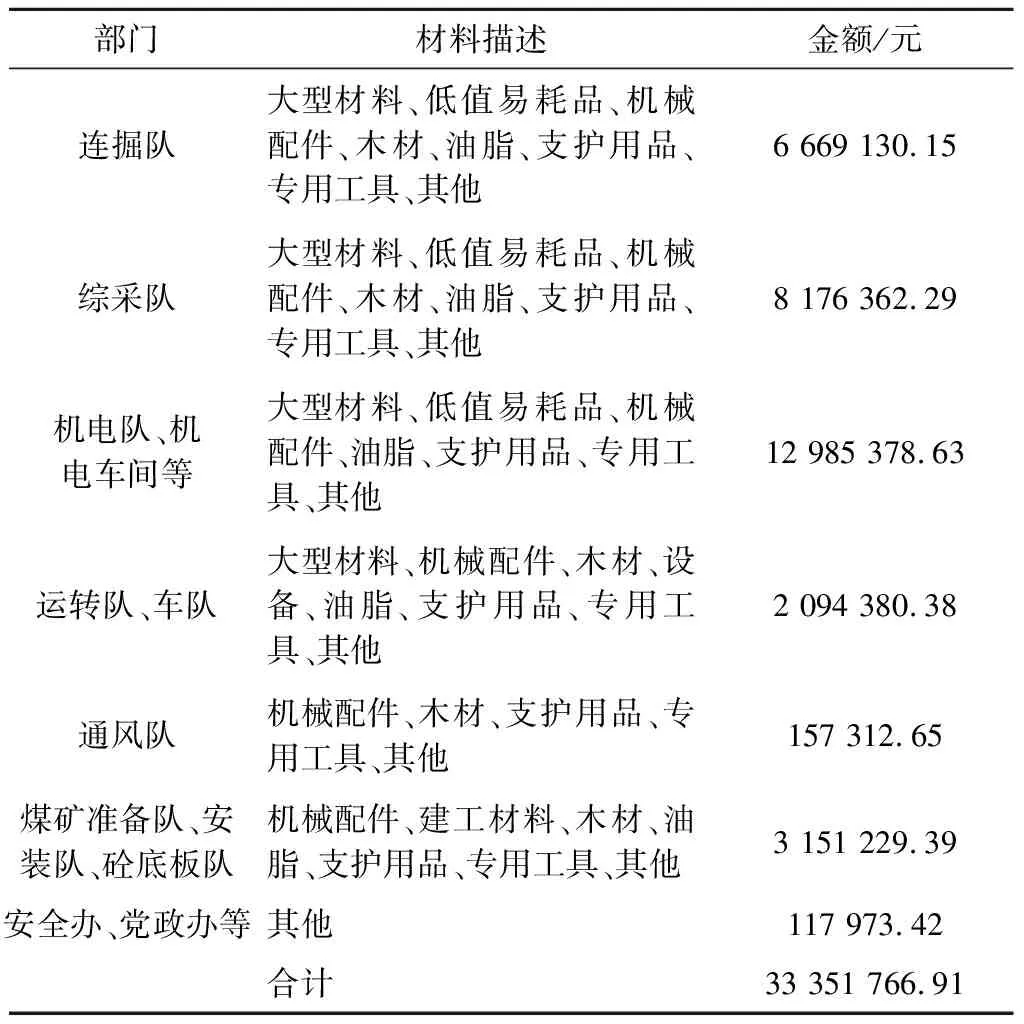

使用原有材料成本核算方法对出库材料进行分摊,出库材料数额并不能反映生产作业中实际消耗的材料数额,因此,原有材料成本核算方式不能准确反映真实的材料消耗,直接导致了成本信息失真,影响了决策制定。通过作业成本模式,有助于反映矿井材料消耗的真实情况。例如,表2反映了石圪台煤矿2021年第2季度通过原有的材料分摊出库明细计算的材料成本。表3反映了石圪台煤矿2021年第2季度按作业环节归集的实际消耗的材料成本,真实反映了矿井材料实际消耗。

可见,按照传统成本法计算,以材料出库金额计算的2021年第2季度材料费用为33 351 766.91元。根据作业成本法,按作业及作业中心归集的材料实际消耗费用为29 833 499.82元。通过作业环节材料费归集方式,更能反映矿井生产中材料消耗的实际情况。

2.2 加强决策支持作用

通过作业成本法,成本数据能够更好地反映材料实际消耗,有助于加强生产过程中的材料消耗监控,分析材料成本差异或变化原因,为从作业层面进行材料成本管控提供基础数据和决策分析依据,从而减少材料浪费、提升材料使用效率,促进降本增效。

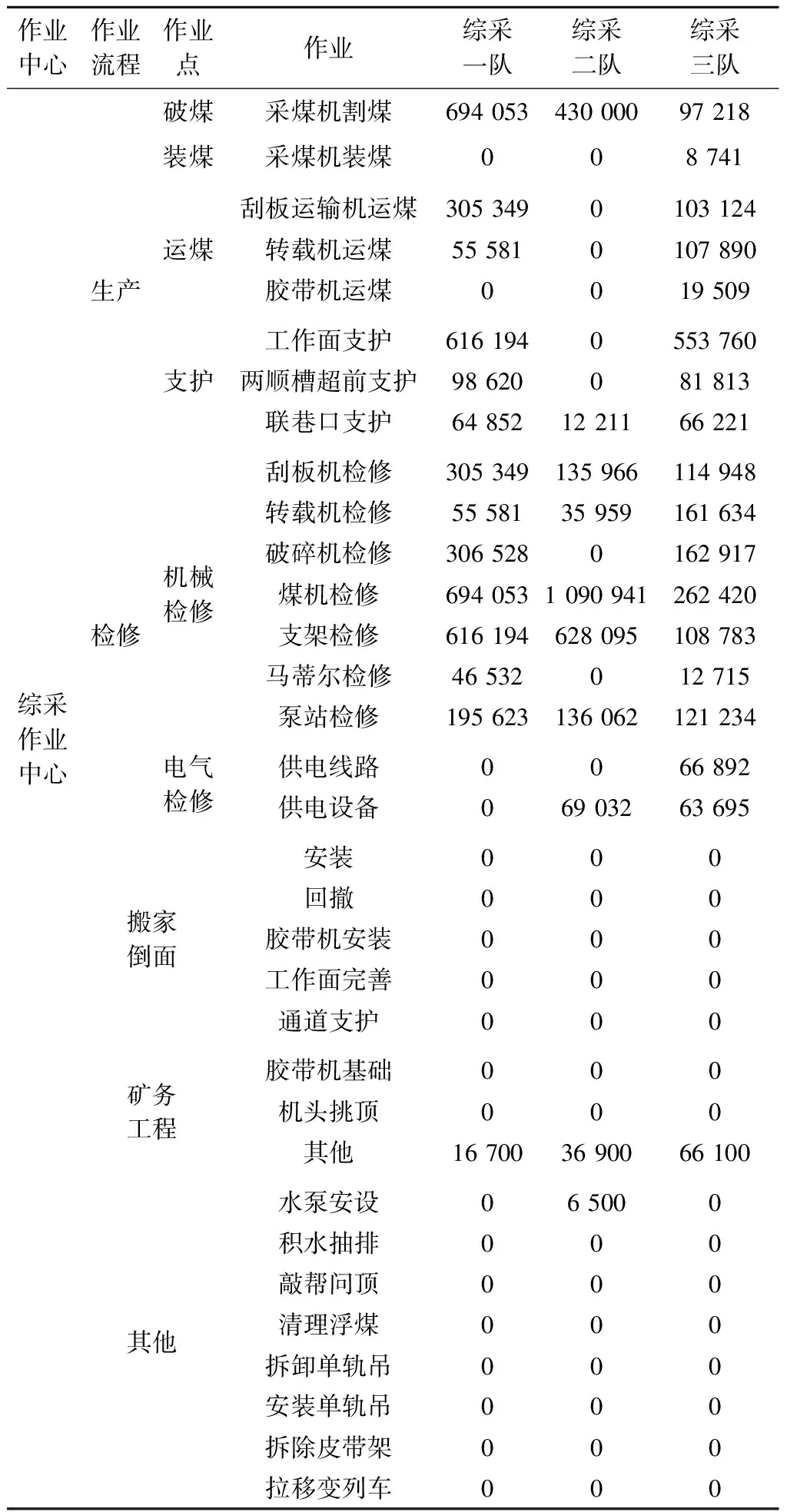

例如,采用作业成本法对比同一时期不同工作队的材料成本,可以尽量减少由于材料价格波动、工作环境差异等外在因素造成的误差。分析造成材料成本不同的原因,有助于提升材料成本管控效果。表4通过对石圪台煤矿2021年第2季度综采作业中心材料消耗的作业环节分解对比,可以发现综采一队、二队和三队的材料成本差异。

表2 根据石圪台煤矿2021年第2季度材料分摊出库明细计算的材料成本

表3 石圪台煤矿2021年第2季度基于作业环节归集的实际消耗材料成本

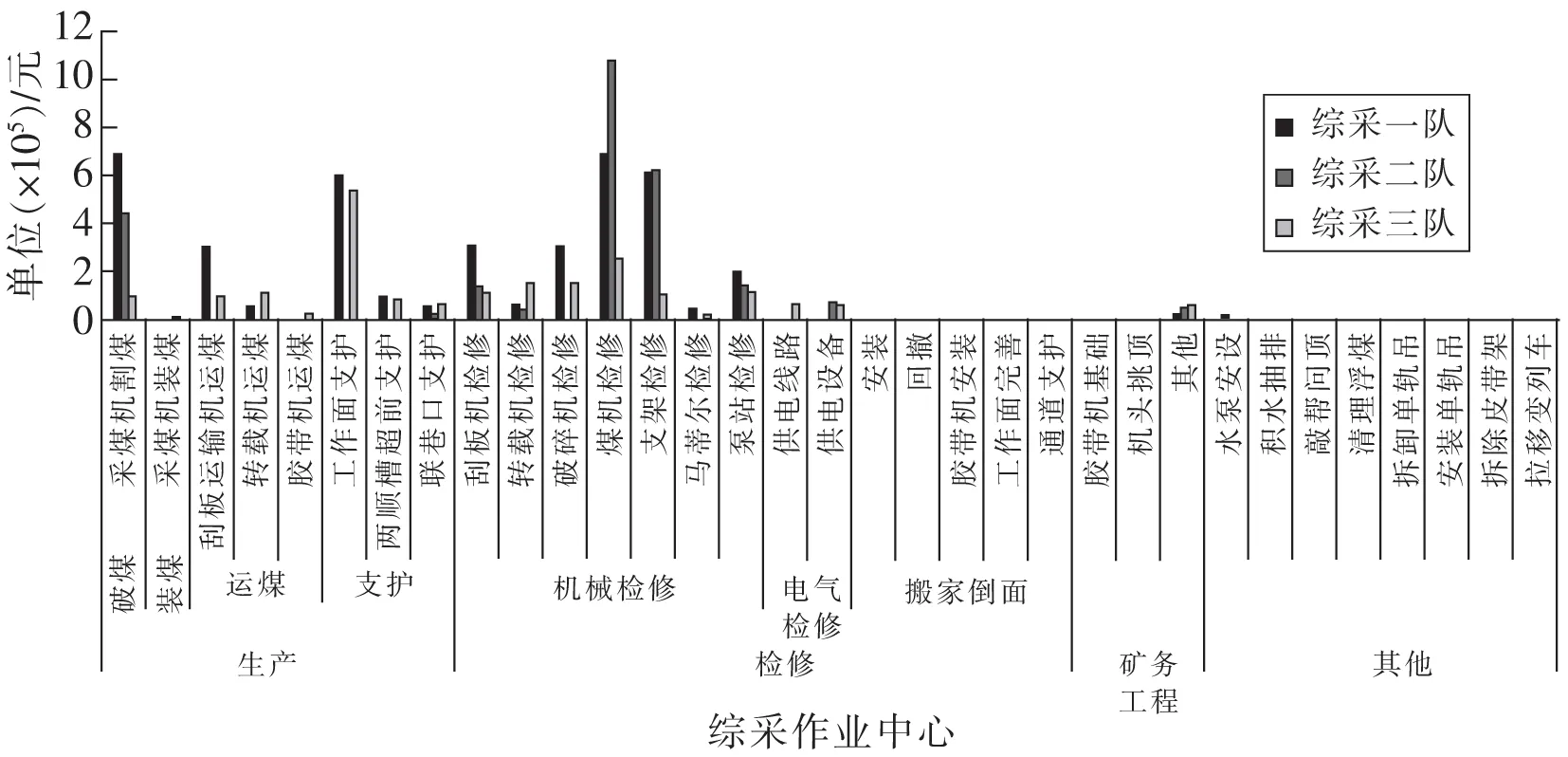

对比图1是表4综采队材料成本差异的图形化展示。横轴是综采作业中心包含的各项作业,纵轴是作业耗用的材料成本。可以看到同一作业点中,不同工作队产生的材料成本是不同的,而造成材料成本不同的原因多种多样。如:由于场地限制,不能使用库存材料,需要根据地形特制挡煤板爬设备、防护板等,造成成本上升;

物资回收方面,回收不彻底造成的增加占用量、增加新材料购置费,造成成本上升。需要根据实际情况,对造成材料成本差异的原因进行分析,有针对性地加强决策,提升成本管控效果。

表4 石圪台煤矿2021年第2季度综采作业中心材料消耗的作业环节分解

在作业成本模式下,还可对同一生产单位不同时期的材料成本进行纵向对比,有助于发现同一生产单位材料消耗的差异。例如,2021年3月,石圪台煤矿综采二队材料成本97.57万元,单位成本1.32元/t,同比减少67.39万元,单位成本减少0.55元/t。对造成成本差异的原因进行分析,可以有针对性地加强决策,提升成本管控效果。

图1 石圪台煤矿2021年第2季度不同综采队伍综采系统材料消耗对比Fig.1 Comparison of material consumption of fully mechanized mining system among different fully mechanized mining teams in Shigetai Coal Mine in the second quarter of 202

2.3 加强材料成本全过程管控

通过实施作业成本法,有助于加强煤矿生产过程中的材料成本全过程管控。通过作业成本法积累的材料消耗数据为煤矿材料消耗定额制定提供科学依据,促进定额的科学性、合理性,从而可以从定额管理角度,加强材料成本的事前控制[10]。在生产作业的材料使用过程中,通过历史作业的材料消耗数据,结合现场管理,可以加强材料成本耗用的事中控制。对于材料成本的事后控制,作业成本法下煤矿各生产单位的材料成本差异更能体现作业中真实的材料耗用差异,对材料成本差异原因进行分析,对于地质构造、设备质量等不可控因素引起的材料成本差异及时申报、加强应对,对于管理因素、人为原因等可控因素引起的材料成本差异,加强考核和奖惩,提升材料成本管控效果。

2.4 加强班组核算

班组作为煤矿企业中位于生产前沿的基本单位,是各项物料直接消耗的基础环节[11]。通过作业成本法,有助于从作业层面采集成本数据为材料消耗定额制定提供依据,加强材料领用和材料费用核算的科学性,实现班组生产物资消耗的有效监控和管理,将成本管理、考核与生产实践紧密结合,进一步加强班组核算的有效性。

2.5 推动业财融合

业财融合强调业务与财务的双向融合,其核心在于业务、财务、管理的有机结合和信息处理的一体化,实现财务、业务、管理在数据上的统一,帮助管理者准确实时地了解经营状况[12 -13]。利用作业成本法这一有效工具,将材料成本分解到作业点,将材料成本管理由“结果管理”转变为“过程管理”,有助于促进业务数据和财务数据在作业层面进行结合,推进财务部门与业务部门在运营上逐步融合、达成一致,推动公司业财融合一体化进程。

(1)作业成本法在煤矿材料成本管理中的应用,有助于建立起作业和材料消耗的因果关系数据,更准确地反映生产过程中的材料实际消耗,也有助于从成本动因角度更好地归集、计算和控制材料成本。

(2)通过应用实例可以发现,通过作业及作业中心认定、材料消耗动因选择与计量、材料成本汇集、材料成本信息分析等步骤,将材料实际消耗成本分解到作业环节,使得材料成本数据更能反映材料实际消耗。相比传统的材料成本核算方式,作业成本法更具备管理决策支持作用和材料成本控制能力。如通过同一生产单位不同时间段的纵向对比、不同生产单位同一时间段的横向对比分析材料消耗规律和材料成本变化趋势,为管理决策提供数据支撑,促进材料成本管控。

(3)随着作业成本法在煤矿材料成本管理以及其他成本管理领域的应用,有助于促进业务数据和财务数据在作业层面的结合,为煤矿企业的业财融合一体化进程奠定坚实基础。

猜你喜欢成本法动因消耗玉钢烧结降低固体燃料消耗实践昆钢科技(2022年4期)2022-12-30转炉炼钢降低钢铁料消耗的生产实践昆钢科技(2022年1期)2022-04-19变动成本法与完全成本法下利润差异探究中国市场(2021年34期)2021-08-29降低钢铁料消耗的生产实践昆钢科技(2021年6期)2021-03-09行政权社会化之生成动因阐释中国非营利评论(2019年1期)2019-06-18我们消耗很多能源小学科学(学生版)(2019年4期)2019-05-11光伏企业作业成本法核算体系构建研究消费导刊(2018年10期)2018-08-20“很X单很Y双”的构式义及认知动因海外华文教育(2016年4期)2017-01-20疑问词“怎么”句法功能的演变及其动因国际汉语学报(2016年2期)2016-05-17基于直埋成本法的地下综合管廊入廊费定价机制中国工程咨询(2016年6期)2016-01-31