任诗发 文

2022年9月刚过,作为重卡市场传统销售旺季的“金九”销售表现如何?之前单月销量同比出现的“16连降”就此打住了吗?

根据最新公开数据,2022年9月重卡销售5.2万辆,环比2022年8月的4.6万辆增长13%,同比上年9月的5.92万辆下降12%,创近年同期销量新低,之前的“16连降”演变成了“17连降”,可见2022年9月的重卡市场依旧惨淡。

2022年前3季度重卡销售52.35万辆,比上年同期的123.29万辆减少了70.94万辆,销量也创近年同期新低,同比下降58%,比2022年1-8月的降幅缩窄了2百分点。

从企业的具体表现看,2022年前3季度销量中,重汽销量12.51万辆(也是唯一超过10万辆的企业)居第一,一汽解放与东风汽车分别居第二和第三;

主流企业销量同比均呈现较大幅度的下降。

尽管目前重卡市场仍未走出“至暗时刻”,不过2022年9月环比增长13%,同时新能源和出口2个细分市场持续表现“双逆涨”,似乎让业内看到了重卡市场将要复苏的一线曙光。那么2022年前3季度重卡市场有哪些主要特点?下面做简要分析。

表1为2022年9月及 近5年同期重卡销量、同比情况,2022年9月重卡销量5.2万辆,在近6年同期中居最低,同比下降12%,降幅在近年同期中居第3大。可以说,2022年9月销量创近年同期新低。

表1 2022年9月及近5年同期重卡销量、同比情况

表2为2021年5月——2022年9月各月重卡销量及同比情况。可以看到,重卡单月销量同比持续17个月下降,这种现象在重卡史上可谓绝无仅有。其中2022年9月销量同比下降12%,其降幅在17个月中居第3小。2022年9月的较小降幅并不代表重卡市场有回暖现象,主要是因为上年同期的销量基数较低。

表2 2021年5月—2022年9月各月重卡销量及同比情况

总之,2022年9月的重卡市场由传统的“金九”变成了“铁九”。据调研分析,主要原因有以下几方面:

一是经济减速,各行业需求减少。目前经济增速持续下降,各行各业都在“勒紧裤腰带”过紧日子,能压缩的开支尽量压缩,需求锐减。

二是客户对未来市场预期转弱,投资信心不足。由于经济大环境不乐观,加上疫情影响,不少客户对未来市场预期减弱,甚至持悲观情绪,投资信心不足。购买重卡属于重资产投资,在目前这种不景气的市场氛围下,计划投资购买重卡的客户明显变少。

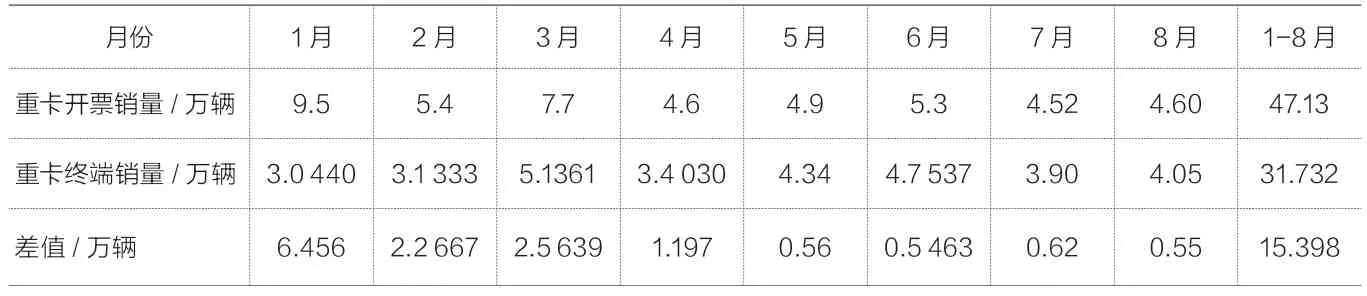

三是不少厂商目前库存一直居高不下,无心也无力进购新车。根据终端上牌数据,2022年1-8月重卡终端销量为31.732万辆(不含出口),而2022年1-8月重卡开票销量为47.13万辆(含出口),扣除2022年1-8月重卡出口销量5.5万辆,国内重卡开票销量为41.63万辆,与终端销量比较,国内厂商重卡库存量还有近10万辆(注:表3中的开票数据未扣除重卡出口销量)。这样庞大的库存辆,严重挤占了厂商的流动资金,因此不少重卡经销商无心也无力到整车厂去进购新车。这是导致2022年重卡市场“金九”变“铁九”的一个重要原因。

表3 2022年1-8月各月重卡开票销量与终端实际销量比较

四是“车多货少、运价低迷”矛盾一直存在,仍未有改善迹象。近期以来“车多货少、运价低迷“在2022年9月仍没有得到实质性改变,卡友们通过经营重卡运输来赚钱的难度依然较大,因此其“钱袋子”依然空空如也,甚至有部分卡友偿还车贷都很吃力,购买新车的热情几乎丧失殆尽。

表4为2017-2022年前3季度同期重卡销量及同比情况,可以看到:2022年前3季度重卡销售52.35万辆,创近6年同期新低,也是近年来同期销量唯一低于50万辆的年份,其销量同比增长-58%,同比增幅也创近6年同期新低。也就是说无论是销量还是销量同比,2022年前3季度的重卡市场均是近年来最为低迷的。

表4 2017-2022年前3季度同期重卡销量及同比情况

尽管2022年9月及前3季度重卡市场仍呈现出低迷的态势,但新能源和出口这两个细分市场成重卡“双逆涨”风口。

2022年9月新能源重卡持续火爆,根据公开报道和不完全统计:东风商用车于9月将大批量电动重卡交付物流客户;

福田欧曼智蓝纯电动重卡9月27日与战略客户签订500辆大单;

江淮重卡9月初签约10 000辆换电重卡,9月底又与劲旅环境战略合作确定双方联合推广5 000辆新能源环卫车;

上汽红岩联合国家电投、东然新能源于9月27日签约1 000辆新能源重卡;

徐工重卡于9月在多地签约百辆以上电动重卡大单。2022年9月还有不少企业在新能源重卡市场的表现可圈可点,在此就不一一列出。

9月份重卡主流企业出口表现较好。根据公开信息,2022年9月主流重卡企业出口大部分都表现都较好,如一汽解放、中国重汽和陕汽集团。特别是中国重汽、陕汽集团出口占比持续攀升,这也为这2个企业9月销量破万打下了坚实的基础。

前3季度能源重卡市场逆势大涨。2022年以来,新能源重卡市场一直高歌猛进。终端上牌数据显示,2022年1-8月新能源重卡销售13 406辆(纯电动12 556辆+插电式混动13辆+氢燃料电池837辆),同比大涨319%,成为重卡行业最大的亮点。

表5为2022年1-8月各月新能源重卡与重卡大盘同比增速情况,可以看到,各月新能源重卡销量同比均大涨,且远跑赢各月重卡大盘,成为重卡市场一道靓丽的风景线。2022年1-8月新能源重卡同比暴涨319%,增幅远高出1-8月重卡大盘-60%的增幅。从目前掌握的信息来看,2022年9月新能源重卡同比增长也是没有任何悬念的,因此完全有理由认定,2022年前3季度新能源重卡肯定是逆势大涨。

表5 2022年1-8月各月新能源重卡与重卡大盘同比增速情况

前3季度重卡出口市场逆势增长。根据中国汽车流通协会提供的海关数据,2022年1-8月我国重卡出口5.5万辆,同比增长24%,跑赢1-8月重卡大盘-60%的增幅近84个百分点,且出口数量创近年同期新高。

表6为2022年1-8月各月重卡出口同比与大盘比较,各月重卡出口同比均为正增长,均远跑赢各月重卡大盘的降幅;

1-8月重卡出口同比增长24%,增幅也远高出1-8月重卡大盘-60%的增幅。

根据公开信息, 2022年9月重卡出口预计继续走高,同比继续大幅度增长,因此2022年前3季度重卡出口市场远远跑赢重卡大盘也是毋容置疑的。综上所述,新能源和出口成2022年前3季度重卡市场“双逆涨“风口。

表7为2022年前3季度重卡头部重卡企业销量及份额排行情况,重卡主流车企销量及份额呈现以下特点:

销量方面,中国重汽销量12.51万辆,也是唯一销量超过10万辆的企业,称雄行业,同比下降48%。一汽解放销量9.94万辆,位居行业第二,同比下降69%。东风汽车销量9.57万辆,居第三,同比下降59%。

总体看,2022年前3季度行业大盘销售重卡52.35万辆,同比下降58%;

主流车企销量同比均呈现较大幅度的下降,其中徐工重卡降幅最小;

与行业大盘比较,有5家车企增速跑赢大盘,4家车企跑输大盘。

份额方面,重汽市场占有率为23.9%,位居第一,且同比份额增加4.23百分点,是主流车企中同比份额增加最大的车企,表现抢眼。解放市场占有份额为19.0%,份额同比减少6.65百分点,是市场份额减少最多的车企。东风汽车市场占有份额为18.3%,份额同比减少0.84百分点。

(责任编辑:刘海帆)

总体看,2022年前3季度主流重卡车企市场份额同比5增(重汽、陕汽、福田汽车、大运重卡和徐工重卡)4减(解放、东风、红岩、江淮),其中重汽同比份额增加最大,解放同比份额减少最大。可见2022年前3季度重卡头部企业的份额是“此消彼长”,市场竞争相当激烈。

猜你喜欢 大盘份额重卡 重卡内饰模块化技术汽车实用技术(2022年11期)2022-06-20某重卡线束磨损失效分析与可靠性提升汽车实用技术(2022年4期)2022-03-07流行语大盘点幽默大师(2020年12期)2021-01-04澳大利亚可再生能源首次实现供给全国负荷的50.4%电力设备管理(2020年4期)2020-12-05南驰接手一周年!20年成熟大盘焕新房地产导刊(2020年7期)2020-08-24新学期糗事大盘点学生天地(2019年9期)2019-04-04纯电动重卡展会遇冷汽车观察(2018年10期)2018-11-06什么是IMF份额经济(2015年6期)2015-09-10可爱萌娃大盘点爆笑show(2014年12期)2015-01-30父母只有一人留遗嘱,效力如何认定?恋爱婚姻家庭·养生版(2014年2期)2014-01-27